Пиша тази статия най-вече в помощ на хората, които се занимават с бизнес в България или имат намерение да започнат такъв. Вярвам обаче, че тя ще бъде интересна и за колегите счетоводители, както и за всеки друг, който е любопитен и иска да разбере как е устроен светът около него.

В тази статия ще представя малко по-различна гледна точка от обичайната по темата. Ще споделя знанията си, натрупани за почти 25 години професионален опит в областта на данъците, счетоводството и корпоративните финанси. Ще се постарая да обясня тази наистина сложна материя по възможно най-опростен начин.

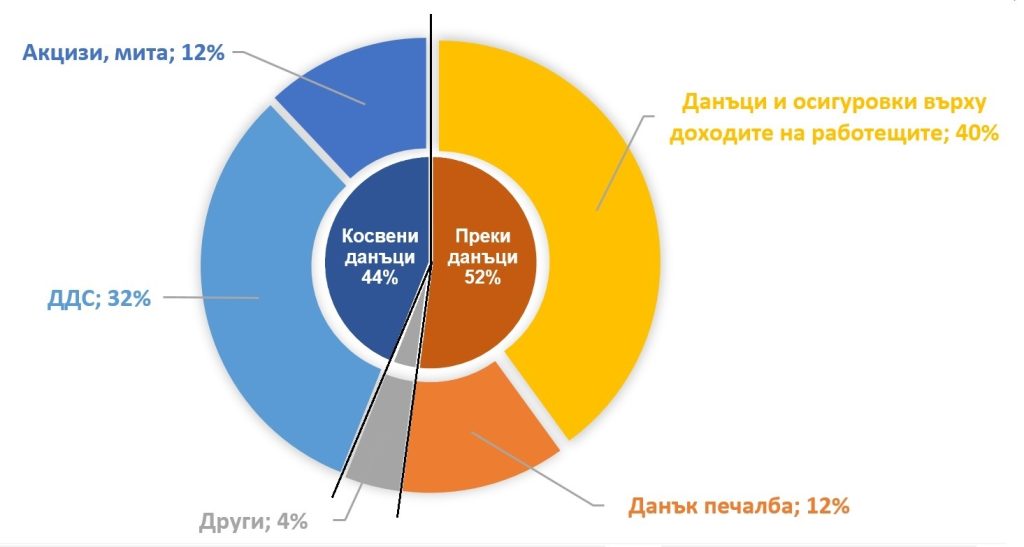

Ще започна оттам, че според правителствени данни за събраните приходи през 2024 г., които са свободнодостъпни в интернет*, бизнесът осигурява около 96% от приходите в държавния бюджет (вж графиката). Делът на преките данъци заедно със социалноосигурителните вноски възлиза приблизително на 52% от всички бюджетни приходи. Т.е. преките данъци и осигуровките представляват над половината от приходната част на бюджета и засягат абсолютно всички бизнеси. Може да има фирми, които не внасят ДДС, но всички внасят преки данъци, а повечето – и осигуровки.

Интересно е как се разпределя тази данъчно-осигурителна тежест и къде се намира България спрямо останалите държави – членки на ЕС. Наистина ли България е „данъчен рай“ в Европейския съюз?

За да стане по-разбираемо, ще разделим прякото облагане на 2 основни групи.

- Данъци и осигуровки, с които се облагат доходите на работещите – приблизително 40% от бюджетните приходи;

- Данъци върху печалбите на бизнеса – приблизително 12% от бюджетните приходи.

В тази статия ще се фокусираме върху първата група.

Данъци и осигуровки върху доходите на работещите

- Трудовият пазар в България функционира с нетните стойности на възнагражденията;

- За бизнеса е важно да следи целия разход за труд.

Какво означава това?

Човекът, който търси работа, се интересува основно от нетна заплата, която ще получава срещу труда си. Разбира се, от значение са и други фактори – условията на труд, местоположението на работодателя, междуличностните отношения, възможностите за развитие, социалните придобивки и осигуряването. Но когато говорим конкретно за възнаграждение, водеща е получаваната сума, а не брутното възнаграждение. Никой обикновен човек не може лесно да прецени колко ще получава „чисто“, ако му съобщят само брутната сума.

Когато се увеличава данъчно-осигурителната тежест, в повечето случаи работодателите повишават брутната заплата, за да запазят получаваната сума за работника непроменена. Така цялото увеличение на тежестта се поема от бизнеса, вместо да бъде разпределено между работодател и служител, както е предвидено в законодателството.

Работодателят се интересува от брутната заплата, т.е. колко ще му струва наемането на работник, след като изплати договорената нетна заплата. Това е особено важно, тъй като разходите за труд пряко влияят върху себестойността на предлаганите продукти и услуги.

Защо говорим за данъчно-осигурително, а не само за данъчно облагане?

Първо, защото само по този начин може да се отчете пълният разход на фирмата по наемането на дадено лице. И второ – защото в някои държави няма осигуровки. Например, в Дания – известна с високите си данъци – няма социалноосигурителни вноски, а пенсионната система се финансира изцяло чрез данъчни приходи.

За да сравняваме коректно различните системи, трябва да използваме неутрални и общоприети критерии. В случая избраният критерий е съотношението между нетната заплата и пълния разход за труд.

Какви видове данъчно-осигурително облагане има?

В световен мащаб системите за данъчно-осигурително облагане се делят на три основни вида:

- Плоска система – с еднакъв процент на облагане, независимо от размера на нетната заплата.

- Прогресивна система – процентът нараства с дохода.

- Регресивна система – процентът намалява с увеличаване на дохода.

Каква е данъчно-осигурителната система в България?

България има силно изразена регресивна данъчно-осигурителна система. Причината за това е съществуването на максимален осигурителен доход (праг, над който върху заплатите не се дължат пенсионни, здравни и всякакви осигуровки), който към момента на писане на тази статия е 4 130 лв. Какво означава това спрямо дадената по-горе таблица

Много хора се изненадват колко високи са начисленията и удръжките за данъци и осигуровки, когато видят фиша си. Но след като разберат, че получаваната сума съответства на уговореното, бързо забравят размера им.

Каква е данъчно-осигурителната система в другите страни от ЕС?

Повечето държави използват или плоска, или прогресивна система. Само България и Румъния имат ясно изразена регресивна структура, съчетаваща плосък данък и таван на осигуровките. В други държави – като Германия – също има таван на осигурителния доход, но той се компенсира от прогресивното данъчно облагане, като крайният резултат е почти незабележимо намаляване на данъчно-осигурителната тежест при по-високите доходи.

Трудно е да се сравняват различните държави. Например: нетен доход от 1 000 лв. в България се облага с около 53%, докато в Дания, поради необлагаем минимум, подобен доход може да се облага с около 10%. Въпреки тези детайли България е под средното ниво на данъчно-осигурителната тежест в ЕС при масовите възнаграждения за труд и със сигурност най-ниската при високите възнаграждения.

Това какво означава?

Работодателят в България, който наема ниско или средно добре заплатени служители, дължи на държавата процент върху чистото възнаграждение съпоставим със средните нива в ЕС.

Работодателят в България, който наема високо заплатени служители, дължи на държавата процент върху чистото възнаграждение, който със сигурност е най-ниският в ЕС и един от най-ниските в света.

Какви са ефектите от данъчно-осигурителната система в България?

+ Положителни:

- България е данъчно изгодна страна за бизнеси с висококвалифициран и добре платен персонал.

- Това създава конкурентно предимство при предлагане на услуги и производство на продукция и услуги с висока добавена стойност.

– Отрицателни:

- Увеличението на максималния осигурителен доход (обикновено по политически причини) води до увеличаване на разходите за труд, особено в сектори с високи заплати и до усещане за постоянно нарастваща данъчна тежест сред бизнеса.

- Това може да доведе до увеличение на цените, нестабилност и непрогнозируемост.

- Неравномерно разпределение на данъчно-осигурителната тежест между работодателите.

- Създават се условия за данъчни измами – например: чрез концентрация на доходи върху едно лице, облагано до максимума, което неофициално да разпределя дохода си между други лица.

+/- Двустранни ефекти:

Работодателите са мотивирани да наемат по-квалифицирани, продуктивни и добре заплатени кадри, което мотивира професионално развитие, но също така задълбочава социалните неравенства.

Заключение за данъчно-осигурителната система в България

България има уникална данъчно-осигурителна система. Познаването ѝ дава съществени предимства – както в страната, така и в международна среда. Как смятате – трябва ли нещо да се промени? Дали максималният осигурителен доход е полезен за нашето общество или по-скоро задълбочава социалните различия?

В следващата статия ще разгледаме облагането на печалбите – един още по-интересен елемент от модела, който на пръв поглед изглежда благоприятен. Но дали е така?

02.07.2025 г.

дипломиран експерт счетоводител и регистриран одитор Иван Милев

*Забележка: данните са обобщени от различни източници, като www.balans.bg; www.minfin.bg и др.